上亦难 下亦难 煤炭企业夹缝中求生存?

目前,由于煤炭产能结构性过剩,以及周期性的煤炭需求淡季,使得煤炭产销两不旺,煤炭行业风平浪静。

笔者在前期《上亦难,下亦难,煤炭行业窘境怎么破?》一文中提到“解铃还须系铃人”,在行业上亦难,下亦难的僵持局面持续数月后,大型能否耐的住寂寞?

5月初,一位煤炭生产企业从业人员答记者“卖一吨煤炭不足买两瓶饮料”,5月底,同煤集团的从业人员答记者“卖一吨煤炭利润不足一个雪糕”。一个有趣而心酸的故事却是整个煤炭行业的缩影。然而,当前环境下买得起雪糕的企业亦是寥寥无几!

一、“持平”成行业主旋律

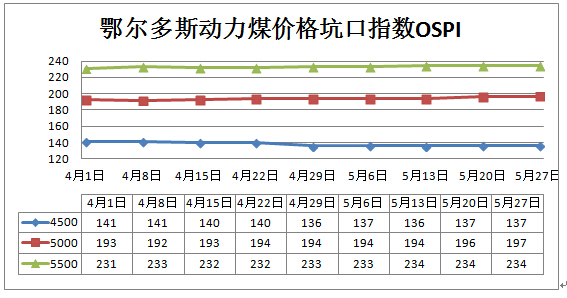

当今煤炭格局下,“持平”成为行业的主旋律,作为煤炭行业源源不断造血和输血的煤炭产地鄂尔多斯,在此大环境下,犹难独善其身。

从4月初到5月底,鄂尔多斯动力煤价格指数主唱“持平”,数据显示:从4月1日至5月27日累计9期指数结果,4500大卡动力煤规格品跌幅为4元/吨,3期持平;5000大卡动力煤规格品涨幅4元/吨,连续4期持平;5500大卡动力煤规格品涨幅为3元/吨,4期结果持平。

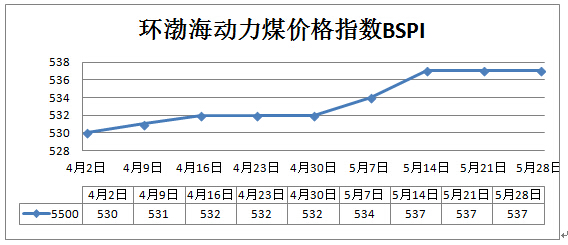

环渤海动力煤价格指数与产地价格指数似有夫唱妇随之势,从4月2日至5月28日累计9期结果:5500大卡动力煤涨幅为4元/吨,6期指数结果持续形成两大价格平台。环渤海六个港口中,24个港口规格品中价格持平的由6个增加到19个。

二、供求危机四伏

在产地和港口价格指数连续2个月上亦难、下亦难的价格平台下,成交价频频持平,建立了新的供求平衡。但是环渤海库存及电力企业库存不断冲高。

数据显示:截止5月30日,环渤海四港库存总计1833.4 万吨,沿海六大电厂库存总量为1419.29 万吨,平均可用天数21.5 天。而隶属于神华集团的黄骅港库存也突破了200万吨,而此时恰逢煤炭消耗淡季及水力发电的替代性增强。

三、价格一波三折

从供求关系分析,供求平衡是实现价格平衡的先决条件,4、5月份价格维持持平的平衡状态。建立在供求平衡的基础上的平衡只有大型煤企堪能引发市场“涟漪”,为此,曾多次试图“破冰”。

3月1日,神华集团出人意料地将港口动力煤主流品种销售价格普降20元/吨,此举成为大型集团价格战的导火线。中煤能源3月开始执行新的月度长协价格和“量大”政策;伊泰集团5500大卡动力煤价格也下调15-20元/吨。

进入4月份,由于是传统的发电需求淡季,四大煤炭巨头就4月环渤海下水煤价格召开座谈会进行协商,“最后各家达成共识,稳住4月的煤炭价格”。

5月份,基于大秦线检修的原因,大型煤企试探性调价。神华集团动力煤价格比4月份上调5元/吨,价格优惠幅度减少5元/吨。中煤维持5月份长协价格不变,减少了部分煤种的价格优惠幅度。

但是从销售数据可以看出,“冰冻三尺”!

而今,港口库存冲高再次打破了供求失衡而引发价格的波动。

6月份,神华集团和同煤集团为了销售高卡煤的库存和扩大市场占有率,引导下游客户消耗高卡煤的库存。公布了动力煤价格调整政策。与以往调价不同,此次针对不同煤种有所区分,两大集团均下调了高卡煤价格,而上调了低卡煤价格,调价幅度5元左右。

在当今煤炭价格下行、产销两不旺的格局下,价格上行是煤炭生产企业造血输血的动力,但迎来的的却是消费企业的“不买单”。价格下行或能打动消费企业的芳心,但是对煤企而言是舍命陪君子。

而大型煤企犹独善其身,何谈兼济天下?煤炭行业在夹缝中求生存,且行且珍惜。

会员登录

会员登录