2020年江苏省电煤价格先抑后扬 后期将呈现稳中有升走势

2020年江苏省电煤价格先抑后扬 后期将呈现稳中有升走势

2020年,受新冠疫情、上下游供需变化以及内外政策等因素影响,江苏省电煤价格先抑后扬,经历了连续下跌、持续强势上涨两轮价格变化,总体呈现V字型走势。

一、基本特点

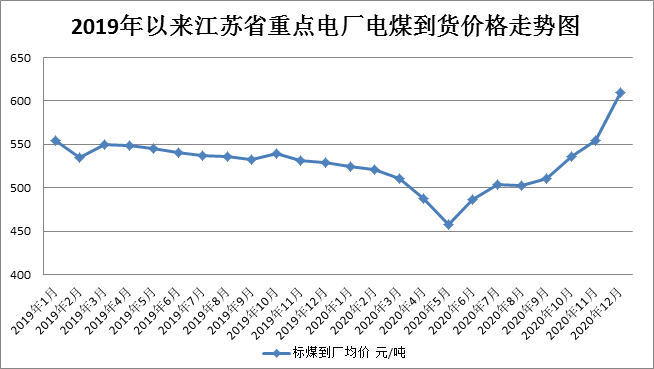

电煤价格先抑后扬:2020年国内动力煤市场可以分为两个阶段,1月至5月是第一阶段,6月至12月是第二阶段。第一阶段的特点是供应强需求弱,电煤价格整体下跌。年初开始受新冠疫情影响,大部分行业处于停产状态,各行业用电明显缩减,造成电煤消耗量偏低,之后煤矿产能释放加上电厂库存足以满足消耗,使得电煤价格持续下滑。第二阶段的特点是供应弱需求强,电煤价格整体振荡走强。国内疫情得到有效控制后,电煤需求快速恢复,特别是进入10月份后,海关针对进口煤的通关限制加强,市场供需关系偏紧,形成了年末煤价大幅冲高的行情。据对全省48家重点电厂监测数据显示,2020年电煤到厂均价(折标煤5000大卡,下同)为517.08元/吨,同比下降4.2%。12月份电煤到厂均价为609.45元/吨,比5月份(价格年内最低)上涨33.0%,同比上涨15.1%。

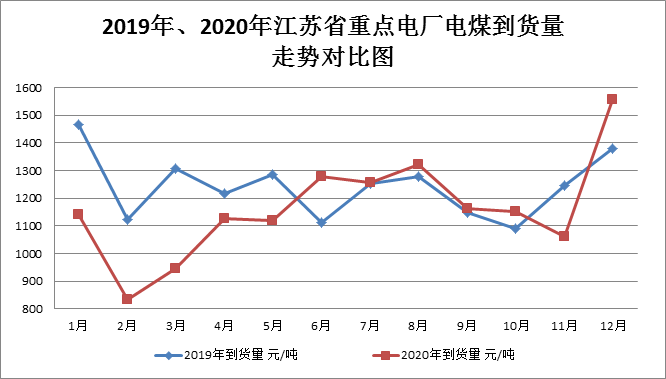

电煤到货量受季节因素影响明显:1、2月份,由于全社会和工业用电量减少,电厂发电量相应减少,全省电煤到货量大幅降低。3月份起,随着企业陆续复工复产,全省经济运行逐月向好,用电量也持续增加,随后夏季用煤旺季来临,电厂采购积极性较高,电煤到货量逐月增加。9月份之后,随着高温天气的结束全省用电负荷下降,电煤到货量明显减少。直至12月份,随着冬季供暖季的到来,电煤到货量迅速上升,达到全年最高水平。据对全省48家重点电厂监测数据显示,2020年电煤总到货量为13957.63万吨,同比减少6.3%,12月份电煤到货量为1557.62万吨,比2月份(到货量年内最低)增加86.6%,同比增加13.0%。

二、影响电煤价格的主要因素

2020年,电煤价格上半年受疫情和供需错配影响接连下行,下半年触底反弹,特别是四季度煤价大幅上涨,实质上是全年电煤市场供需矛盾的累积爆发。影响因素主要有以下几点:

一是国内原煤产量。2020年国内主产区原煤产量增速平缓,1-11月份,全国原煤产量348173万吨,同比增长0.4%。上半年,虽然处于新冠疫情危机之中,但在积极保供政策下,煤炭企业率先恢复生产,特别是3月和4月国内原煤产量整体同比增长较快,分别达到9.6%和6.0%,供应快速增加。5月至9月,内蒙古原煤产量持续同比大幅下降,进入10月之后,虽然内蒙古煤炭产量有所回升,但陕西、山西等地受煤矿事故的影响,主产区煤炭产量仍然受到一定抑制,市场供应不足。

二是煤炭进口量。2020年1-11月我国累计进口煤炭26482.6万吨,同比下降10.8%。具体来说,今年煤炭进口政策呈现前松后紧态势,上半年全国进口煤炭17399.10万吨,同比增长12.7%,进口量持续维持高位;下半年煤炭进口管控收紧,煤炭进口量大幅下降,市场补充不足,导致上下游供应偏紧态势进一步显现,从而推动电煤价格持续上行。

三是下游需求因素。1-5月,受疫情因素影响,下游社会企业复工缓慢,电厂煤耗和非电需求持续低迷,全社会用电量、工业用电量明显下降。5月份之后,随着国内疫情得到有效控制,下游企业复工超预期加快,导致各终端刚性需求大规模集中释放。加之今年寒冬气候下,全国多地气温骤降至往年偏低水平,调度用电负荷屡创冬季历史新高。5月至11月,全国多数月份火电发电量实现了同比较大幅度增长,累计完成火电发电量3.12亿千瓦时,同比增长3.6%。

四是库存量。上半年,受春节假期、国内疫情以及水电等其他能源发电补充影响,全国重点电厂日耗不及往年同期水平,库存维持在较高水平。下半年,随着终端需求释放,日耗大幅回升,叠加尤其北方地区采暖季以及水电替代效应减弱,日耗呈季节性上升,当前库存已从1.02亿吨左右降至8260万吨,低于近两年同期水平,使得此前高库存压价策略至下半年逐步失效,且在当前供应偏紧形势下对于价格的调节作用进一步减弱。

三、后期市场预测

2021年,随着经济继续回升,下游行业煤炭需求将继续保持增长态势,发电用煤需求也将持续增长。同时,受区域性限产以及落后产能退出、煤炭进口受限等因素影响,电煤供应增长空间有限。因此,预计全省煤炭市场将维持紧平衡状态,电煤价格运行重心将会有所上移,总体将呈现稳中有升的走势。

中国煤炭市场网或与合作机构共同发布的全部内容及材料拥有版权等知识产权,受法律保护。未经中国煤炭市场网书面许可,任何单位及个人不得以任何方式对上述产品、信息进行使用、复制传播或与其它产品捆绑销售。

会员登录

会员登录