多重利好提振4月煤价

多重利好提振4月煤价

一、近期煤炭市场形势分析

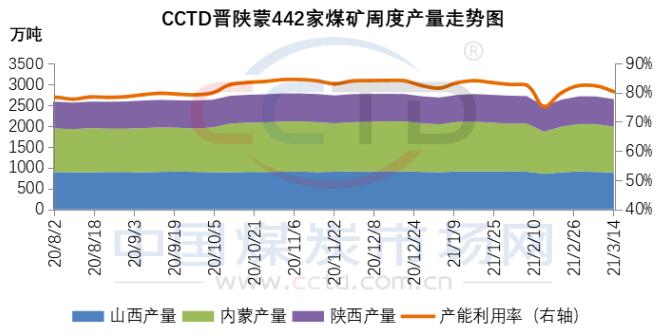

主产地煤炭供应逐步趋紧。春节期间,受保供政策及“就地过年”倡议影响,主产地总体煤炭供应水平较往年偏好。进入3月份,保供结束后,主产地煤矿安检形势严峻,继陕西省宣布开展为期4个月的集中执法检查后,近期山西地区也迎来持续到年底的煤矿安全大排查,加之鄂尔多斯地区部分煤矿开始受到煤管票的限制,供应整体收缩。国家统计局数据显示,1-2月份,生产原煤6.2亿吨,同比增长25.0%,比2019年1-2月份增长17.1%,两年平均增长8.2%。

CCTD中国煤炭市场网监测数据显示,3月14日当周,晋陕蒙442家煤矿产量为2643万吨,周环比下降2.4%,产能利用率为80.3%,周环比下降2.0个百分点。

北方港口库存冲高后下降。3月份以来,大秦线“开天窗”数量增加到9个,日均发运量维持在116万吨/日左右,环比上月下降6.0%,而港口调出整体低于调入,北方港口库存在相当长一段时间内居于高位。本月中旬起,随着港口锚地船舶增多,下游拉运增加,港口调出量明显增加使得库存小幅下降。截止3月19日,环渤海九港(不含天津港)库存为2577万吨,较年初低点增加1015万吨,同比增加682万吨。

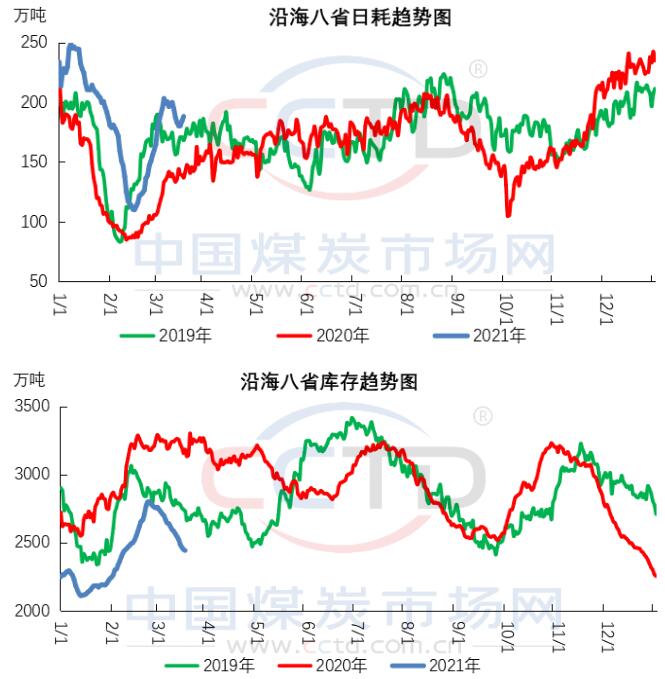

终端库存持续回调。随着供暖期结束,民用煤需求逐步下降,而各地工业企业陆续复工,工业用电增长强劲,下游电厂煤炭日耗快速增长,库存持续下降。

CCTD中国煤炭市场网监测数据显示,截止3月18日,沿海八省煤炭日耗188万吨,较年初低点增加78万吨,同比增加51万吨。沿海八省煤炭库存2441万吨,较年初高点减少358万吨,同比减少741万吨。

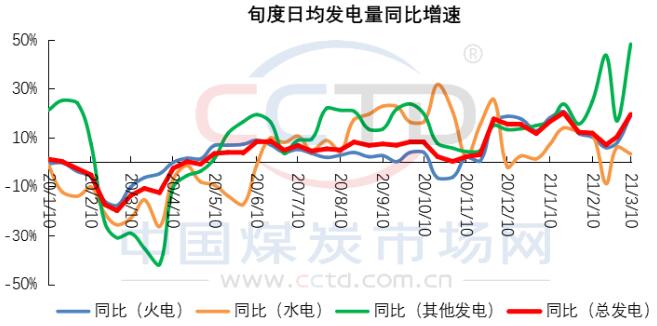

新能源发电保持在较高水平。今年以来,在国内宏观经济持续好转背景下,国内总发电量持续增长。从发电结构看,在力争2030年前实现碳达峰、2060年实现碳中和的新目标下,国内风电、核电等新能源快速发展,其同比增速远远高于火电发电量增速。

二、后期煤炭市场走势研判

产地方面,供应持续受限。近日,鄂尔多斯地区已有个别煤矿由于煤管票短缺停产,下周,煤管票管控力度或难以减弱,煤票不足煤矿数量将增多,且晋陕地区安检形势趋严,主产地煤炭供应将日渐紧张,支撑坑口煤价。3月末4月初,随着主产地煤矿陆续领取下月煤管票,供应紧张局面将得到缓解,而大秦线检修前期,贸易商拉运积极性或将有所提升,产地煤价将延续涨势。4月份,主产地煤炭供应将继续收紧,而近期内蒙古自治区印发的《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》指出,全区将加快推进高耗能行业结构调整,主产地煤炭消费总量或将逐步减少。预计4月产地煤价将保持上涨态势,但涨幅有限。

港口方面,下游需求逐步释放。虽然4月份我国大部地区降水偏多,水电出力明显增多将挤压部分火电出力,且新能源预期持续发力,火电份额压缩将使得电厂耗煤不断减少,但相比之下,后期基本面利多因素更多:(1)进口煤采购需求或将继续低迷,对内贸煤的补充作用减弱;(2)今年大秦线春季集中修日期初定于4月6日至30日展开,每日3-5个小时“开天窗”检修,由于检修期间港口调入量将受到一定影响,因此3月末4月初下游部分终端补库需求或将有所增加,支撑市场煤价。今年的政府工作报告中指出,2021年国内生产总值增长6%以上,宏观经济持续向好背景下,后期工业用电需求将较去年同期明显增加,高日耗将促使下游电厂补库需求有所提升。预计4月港口煤价易涨难跌。

发布人:CCTD-周杰

中国煤炭市场网或与合作机构共同发布的全部内容及材料拥有版权等知识产权,受法律保护。未经中国煤炭市场网书面许可,任何单位及个人不得以任何方式对上述产品、信息进行使用、复制传播或与其它产品捆绑销售。

会员登录

会员登录