国内外煤炭市场全线下滑 短期或弱势维稳

上周国际动力煤市场全线下滑,由于欧洲温暖的天气和燃气发电的不断增大发电量,导致供暖以及燃煤电厂的消费持续下降,欧洲三港的动力煤现货价格低位徘徊,预计后期国际煤炭价格仍然处于弱势。国内动力煤市场受下游需求增加因素影响,跌幅收窄,短期或将平稳运行;炼焦煤市场继续表现盘整下行,后市难言乐观。

――国际动力煤市场全线下滑 短期或将维持弱势状态

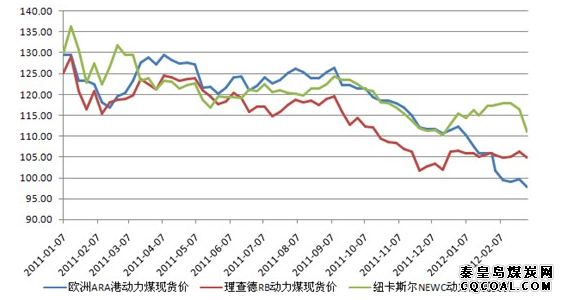

上周国际三大动力煤现货价格指数全线下滑,欧洲煤炭指数受经济金融市场影响下跌较大。据环球煤炭交易平台数据显示,截至3月5日,澳大利亚纽卡斯尔港动力煤价格指数在上期116.55美元/吨的基础大幅下跌5.48美元至111.07美元/吨,跌幅为4.70%;南非理查德港动力煤价格指数在上期 106.33美元/吨的基础上跌落1.39美元至104.94美元/吨,跌幅1.31%;欧洲ARA三港动力煤价格指数上期为99.6美元/吨,上周继续低位下降,下跌1.77美元至97.83美元/吨,跌幅为1.78%。

澳大利亚方面,上周澳大利亚纽卡斯尔港煤炭平均库存处于低位,仅为88.8万吨。上周澳大利亚统计局最新数据表明,去年第四季度澳大利亚企业的总资本开支为379亿澳元(约合人民币2579.85亿元),环比下降0.3%。其中,采矿业成为为数不多保持投资增长的部分,支出上升了5.6%。

图表1:2011年1月-2012年2月国际三大港口动力煤价格指数走势

上周亚洲动力煤市场将面临以四月份开始第二季度的价格谈判,按照往年惯例,第二季度船运量占到全年合同量的近70%。据悉Xstrata公司代表将于本周重返日本,开始协定2012年4月-2013年3月动力煤合同价的谈判。Xstrata期望的2012财年FOB合同价能达成约120美元/吨目标值可能过于背离当下的市场,甚至115美元/公吨都算期望太高,另外日本10大电企纷纷表示期望协定价在110美元以下。

数据显示,2010年日本进口动力煤约7000万吨,2011年4月-2012年3月间,与澳大利亚煤炭生产商的该种合同价确定在129.85美元/吨。而按照往年惯例,日本进口量最大是在2011年4月开始的第二季度定期交货,该季度占到年度进口总量的70%,10月开始的定期交货约占20%,7月和1 月的交货量分别占进口总量的约5%。

由于欧洲温暖的天气和燃气发电的不断增大发电量,导致供暖以及燃煤电厂的消费持续下降,欧洲三港的动力煤现货价格低位徘徊。亚洲市场中国和印度的采购量依然不高。欧洲部分电力企业在当前动力煤市场价格较低的水平恢复部分采购但是总量尚不足以拉动价格上浮。南非方面由于其国内稳定消费和海外出口市场低迷,12家煤企纷纷减产使得理查德湾港口库存降至在300万吨左右,相比上个月将近460万吨的库存减少了将近170万吨。印度买方近来更加喜欢美国煤炭,对于南非煤来说在一月份仅购买了130万吨煤炭从理查德湾,相比12月份总量低1.7%。

总体来看,全球煤炭需求整体较为疲软,国际煤炭价格仍然处于弱势。短期内,预计其价格不会发生趋势性的改变,至少在短期这一趋势或会继续。

――国内动力煤市场跌幅收窄 后期或将平稳运行

上周我国动力煤市场受下游需求增加因素影响,跌幅收窄。内陆方面,北部产地煤矿库存较高,成交并不理想,后期市场仍将维持弱势运行,或有小幅下降趋势;南方受到安全因素影响,资源偏紧,价格后期仍将维持平稳运行。港口方面,预计后期将进入平稳发展阶段。

港口方面,受国内煤炭需求提振、主要发运和接卸港口的煤炭库存好转、电煤消费回升、沿海地区煤炭消费企业的采购积极性提高及大秦线检修等多项因素的影响,煤炭供求出现好转,环渤海动力煤价格跌幅收窄。最新发布的环渤海地区港口平仓的发热量5500大卡市场动力煤的综合平均价格小幅下跌,报收于772 元/吨,较上期下跌1元/吨,累计降幅达到81元/吨。

截至3月11日,环渤海四港煤炭库存量达到1609.5万吨,环比减少71.8万吨,降幅达4.27%。短期内,受年后下游需求企业开工,煤炭需求量增加,下游采购现货热情高涨等因素影响,环渤海四港煤炭库存量将大幅增加,从下游需求企业补充库存量来看,环渤海四港煤炭库存量有待走低。

图表2:环渤海动力煤价格历史趋势

煤炭产地方面,上周山东济宁地区动力煤市场弱势运行,目前的市场尚能支撑动力煤市场平稳运行;湖北动力煤整体市场以弱势维稳为主,因其资源有限,该省动力煤主要从山西、陕西输入;但近期湖北省处于“雨季”,雨水资源充足也带动了水力发电,从而减轻了火力发电的压力;目前该地电厂需求情况属于正常水平,库存基本保持在半个月左右。新疆动力煤市场价格上涨,成交稳定,因地方经济发展费用每吨征收20元左右,多数煤矿及贸易商上调煤炭价格,疆内煤炭价格普遍随着提高20元/吨左右。

短期内,造成国内动力煤价格上涨的积极因素将持续发挥作用,煤炭市场有望止跌趋稳,但是考虑到煤炭下游需求无法得到大规模释放,煤价上涨预期不强,预计未来将会进入平稳发展阶段。

――国内炼焦煤市场弱势盘整 短期仍不容乐观

上周国内炼焦煤市场继续表现盘整下行,跌幅收窄,北方地区独立洗煤企业开工率有所提升,随着两会的召开,部分地区焦煤运输成本增加,致使成交情况稍有好转,个别地区原煤价格稍有抬头,但是仍然难掩焦煤市场弱势盘整的局势。

产地方面,山西炼焦煤市场整体弱势盘整,长治、晋中地区炼焦煤呈现小幅下跌,其中长治地区大矿瘦精煤下调30-50元/吨不等,长治地区大矿瘦煤公路销售价下调50元/吨,预计短期内市场仍以弱势盘整为主。华东地区炼焦煤弱势运行,市场成交稍有好转,兖矿正式出台3月份价格优惠政策,精煤的价格均采取了现金优惠的政策,成交良好;青海炼焦煤市场基本维稳,煤矿开工率偏低,煤价平稳运行,有价无市,成交一般,煤炭库存偏低,部分煤企基本无库存;黑龙江地区受近日全国“两会”召开的影响,为确保会议期间矿区安全生产,地方井工矿关停现象严重,原煤供应量减少明显,导致上周地方矿精煤供应明显偏紧。

库存方面,上周呈现微弱上涨态势,可用天数也随之增加。全国样本钢厂及独立焦化厂炼焦煤平均库存为14.99万吨,环比增加0.26,环比增长1.8%;平均可用天数为17.69天,环比增加0.79天,环比增长4.8%。预计短期内钢材需求的释放使得市场对于后市持乐观心态,炼焦煤市场下跌空间也随之窄幅收紧。

下游市场方面,国内钢材市场出现稳中有跌,商家出货降库意愿较强。国内钢材现货市场结束了连续多日的涨势,进入调整阶段。目前市场成本支撑仍旧存在,钢厂的不断上调价格以及部分地区到货量少,对市场价格起到较强的支撑。但是随着价格的不断上行,需求终端表现出较强的观望情绪,预计后期商家采购意愿将有所减弱。

短期内,随着天气转暖社会开工率上升,市场刚性需求将在后期有所显现,钢焦行业需求后期难言乐观,预计后期炼焦煤市场不容乐观,将仍以弱势盘整为主,跌幅或将逐步趋缓。

会员登录

会员登录