煤炭:八月份动力煤市场分析及九月份预测

一、2012年7月动力煤统计数据分析

7月份动力煤统计数据盘整:

表1 2012年7月份中国动力煤统计数据

单位:万吨

(一)7月动力煤供应

由于6月份动力煤价格的大幅下跌,7月份中国动力煤产量环比降低了2.02%,进口减少了1.72%,合计有效供应减少了2%。

(二)7月动力煤需求

由于7月份进入用电量高峰季节,中国火电量环比有较大增长,增幅为8.86%;生铁产量微幅回升1.09%;甲醇、合成氨和水泥产量有所下跌;动力煤总需求量有所回升。

(三)7月动力煤供需对比

7月份动力煤总供应量27874万吨,需求量25735万吨,动力煤供给大于需求2139万吨,供需差比上月缩小,供大于求的局面开始缓和。

二、2012年8月中国动力煤供求关系分析

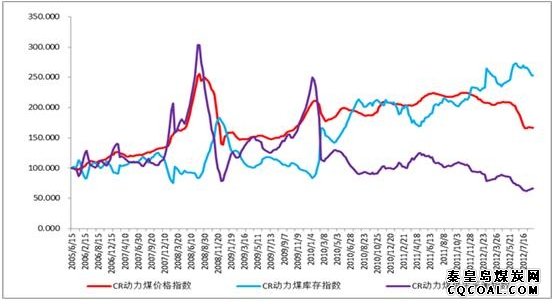

(一)整体抽样CR综合指数表现分析

图1 CR动力煤系列价格指数历史趋势

8月CR动力煤库存指数略有下降,降幅为4.94%;CR动力煤价格指数略有回升,升幅为0.62%。

CR动力煤库存指数的变化趋势综合抽取了生产地、中转地、消费地的库存量。8月份生产地库存上升5.49%,中转地库存量下降16.03%,消费地库存量下降2.02%,导致CR动力煤综合库存指数下降。

(二)重点样品地CR现货交易与库存分析

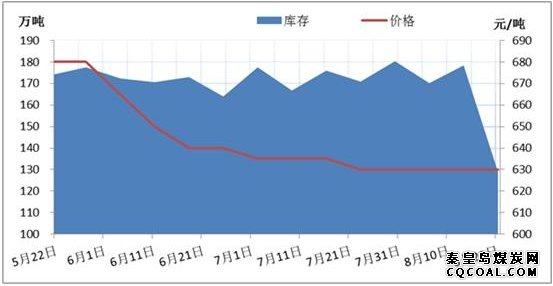

1)生产地现货交易与库存情况

图2 生产地(山西北部)现货价格与库存情况

注:大同6000大卡动力煤坑口价

7月30日至8月20日,生产地(山西北部)库存大幅下降,价格保持平稳。库存由180万吨下降至129万吨,6000大卡动力煤价格保持在630元/吨。

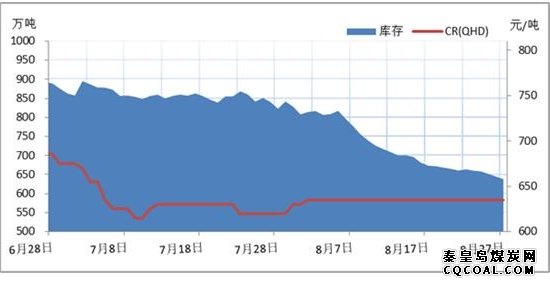

2)中转地现货交易与库存情况

图3 中转地现货价格与库存情况

注:5500大卡动力煤平仓价

8月份中转地CR(QHD)库存大幅下降,价格小幅反弹。7月29日至8月30日,库存由842万吨降至638万吨,5500大卡动力煤价格由620元/吨上升为635元/吨。

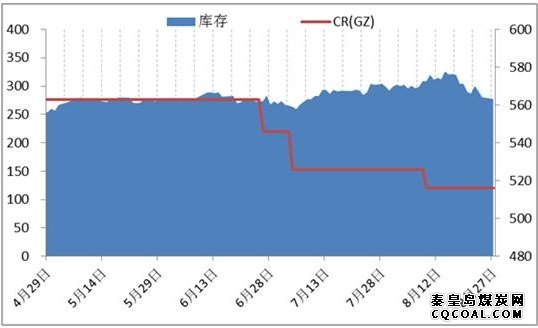

3)消费地现货交易与库存情况

图4 消费地(广州港)现货交易与库存情况

注:印尼4300大卡动力煤库提价

8月份消费地CR(广州港)库存小幅下降,价格大幅下降。8月1日至8月27日,库存由322万吨降至278万吨,印尼4300大卡动力煤价格由516元/吨降至436元/吨。

由重点样品地CR现货交易与库存分析:产地方面,库存大幅下降,价格并未相应反弹,预示着未来价格有上升空间;中转地方面,库存大幅下降,价格小幅反弹,未来价格还有小幅反弹空间;消费地方面,库存小幅下降,价格大幅下降,预示着未来价格有上升空间。

三、主要影响因素与事件分析

(一)宏观形势分析

1)国内宏观经济仍处于低谷

7月份中国工业增加值同比增长9.2%,与上月增速相比下降了0.3个百分点,说明中国宏观经济仍处于低谷,对动力煤的需求有较大负面影响。

2)7-8月为用电量高峰期,火电量环比回升,但同比仍为负增长

7月全国发电量为4351.2亿千瓦时,同比增长2.1%,其中火电量3215.2亿千瓦时,水电量916.3亿千瓦时。由于雨水充沛,水电量同比大幅增长33.9%;火电量同比下降4.5%,环比回升8.86%。

(二)煤炭市场事件分析

1)各产煤大省均出现煤炭减产现象,港口煤价止跌回升

由于前期煤价大幅下跌,内蒙、陕西、山西、河南、山东等产煤大省均出现不同程度的产量收缩及控制。鄂尔多斯有三分之二的煤矿企业停产或半停产,陕西有 100多家停产或半停产,山东是年产三十万吨以下的企业全部停产,河南也是中小型煤企全部停产,山西煤矿开工率均在五成左右。由于市场不景气,一些中小煤矿年初至今一直停产,纷纷表示几乎没有复产的可能性,不停产的大煤矿则进行限产。

7月的最新数据表明,各地产量下降明显,其中山西降幅最超预期,其下降主要来自地方煤矿。根据各地安监局的数据,7月山西、内蒙、陕西产量分别为7,198万吨、8,397万吨和4,048万吨,环比分别下降11.7%、5.2%和下降3.8%。

8月动力煤中转地价格已开始反弹,8月末,秦皇岛5500大卡动力煤价格比7月底回升15元/吨。

2)8月国际动力煤价格有所反弹,对国内动力煤价格反弹形成支撑

截止8月24日,澳大利亚纽卡斯尔港、欧洲三港、南非理查德港动力煤价格指数小幅回升,分别由上月末的88.41美元/吨、89.86美元/吨和85.65美元/吨回升至91.5美元/吨、93.69美元/吨和88.14美元/吨

四、2012年近期动力煤价格预测

(一)近期价格趋势分析

供应方面,近期大量煤炭企业减产或停产,随着价格的反弹,一小部分企业将复产。近期价格波动将较频繁,供应将随之收缩或放松。

需求方面,从9月开始逐渐转入秋季,居民用电量将有所下降,工业用电量受宏观经济发展增速较低影响,也将保持较低水平。但随着国家宽松政策的刺激以及工业生产进入传统的黄金期,发电量可能比前期略有恢复。秋季是传统雨季,考虑到今年雨水特别充沛,火电量增长幅度有限。

根据上述供需分析,近期三个月动力煤市场供应和需求都将弱势调整,在波动中寻求平衡。目前价格已在成本边缘,未来三个月,价格可能小幅反弹之后反复震荡,总体呈慢回升状态,但大幅回升的几率不大。

(二)9月份CR指数体系预测

根据8月份库存指数对9月份价格的预测:

图5 近期CR动力煤价格指数和库存指数走势

我们使用移动平均模型预测未来一周的CR动力煤价格指数的走势。预计8月28日-9月3日CR动力煤价格指数变化幅度为(0,0.5%)。

(三)动力煤9月价格预测

供应方面,受中转地价格回升以及产地库存下降等影响,9月动力煤产量将有所恢复。

需求方面,9月天气转凉,居民用电量下降,工业用电量受宏观经济发展增速较低影响仍将保持较低水平,在水电量较大的情况下,火电量难以大幅增长。

根据供需分析,9月动力煤价格在小幅反弹之后将反复震荡。预计中转地(秦皇岛)5500大卡动力煤价格大约回升10元/吨,价格在645元/吨左右。

会员登录

会员登录