煤炭:全球动力煤市场续跌 国内炼焦煤价有望反弹

上周,由于供需失衡,国际三大动力煤现货价格指数全线下跌,且后期仍面临进一步下滑的风险。国内动力煤市场行情依旧疲软,各地煤价均有不同幅度下跌。预计未来一段时间,市场需求仍难得到提振,煤价还将继续下滑;国内炼焦煤市场成交清淡,煤矿库存偏高,部分地区价格下行明显。短期内市场还将弱势运行,但预计二季度以后,需求将逐渐增大,未来反弹可期。

供需失衡国际动力煤市场下行风险加大

上周,由于煤炭需求疲软,供应量却持续上升,国际动力煤市场供需失衡的局面仍在延续,三大动力煤现货价格指数全线下跌。

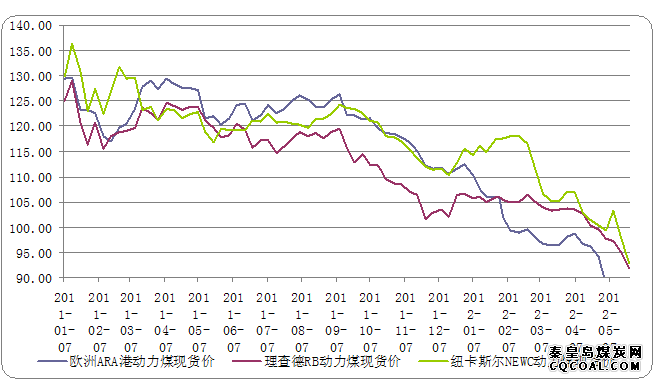

据环球煤炭交易平台数据显示,截至5月25日,澳大利亚纽卡斯尔港动力煤价格指数在前一周97.45美元/吨的基础上下跌4.57美元至92.88美元 /吨,跌幅为4.69%;南非理查德港动力煤价格指数报收91.83美元/吨,较上期下跌3美元,跌幅3.16%;欧洲ARA三港市场动力煤价格指数较上一周87.12美元/吨继续下跌2.8美元至84.32美元/吨,跌幅为3.21%。

图表1:国际三大动力煤现货价格指数

|

港口名称 |

5月4日 |

5月11日 |

5月18日 |

5月25日 |

走势 |

涨跌 |

幅度(%) |

|

纽卡斯尔港(FOB) |

99.24 |

103.37 |

97.45 |

92.88 |

↓ |

-4.57 |

-4.69% |

|

理查德港(FOB) |

97.59 |

97.18 |

94.83 |

91.83 |

↓ |

-3.00 |

-3.16% |

|

欧洲ARA(DES) |

88.60 |

86.90 |

87.12 |

84.32 |

↓ |

-2.80 |

-3.21% |

从供应层面来看,大西洋和太平洋沿岸地区动力煤供应量稳中有升。廉价的哥伦比亚和美国动力煤不断涌入国际市场,南非和俄罗斯煤炭出口量的增加进一步推动了欧洲基准价格下跌。

需求方面,可再生能源发电取代燃煤发电和经济发展步伐放缓,使得欧洲煤炭需求不断被削弱,美国天然气供过于求也压制了该国内部的煤炭消费。此外,来自中国的需求也一蹶不振,4月份中国全社会用电量同比增幅创下16个月以来新低,其中工业用电量仅同比增长1.55%。

当前,亚洲需求已经逐渐成为国际动力煤价格的主要支撑因素。印度需求正在恢复当中,成为自2010年11月以来南非煤炭出口最大的买家。日本由于核电工业受到重创,动力煤等其它能源需求得到支撑,一季度美国对日本的动力煤出口量比去年同期增加了近一倍。

由于煤炭市场不景气,澳大利亚昆士兰州近期更改了预计耗资近90亿美元的AbbotPoint煤炭港口扩建计划。根据新的建议,该港口正在建设第二个和第三个接收终端,但将放弃9个接收终端扩建的计划。

图表2:2011年1月-2012年5月国际三大港口动力煤价格指数走势

目前全球经济增速放缓态势仍有加深迹象,强势美元下全球大宗商品价格暴跌,WTI原油期货结算价格更是跌至91.48美元/桶。市场悲伤观望情绪浓厚,部分贸易商不惜代价甩卖积压的煤炭库存,国际动力煤价格面临进一步下滑的风险。但本月24日,必和必拓与三菱联合公司共同拥有的澳大利亚煤矿爆发3000名以上的工人罢工,罢工预计长达一周,会造成当地煤炭大幅减产,短期内可能对澳大利亚动力煤价格起到一定的支撑作用。

国内动力煤市场一片低迷后期难现起色

上周国内动力煤市场行情依旧疲软。港口方面,价格下降趋势不改,且降幅进一步扩大。内陆方面,国内电厂库存普遍偏高,南方地区雨水丰富,水力发电大幅增加,下游需求不畅。

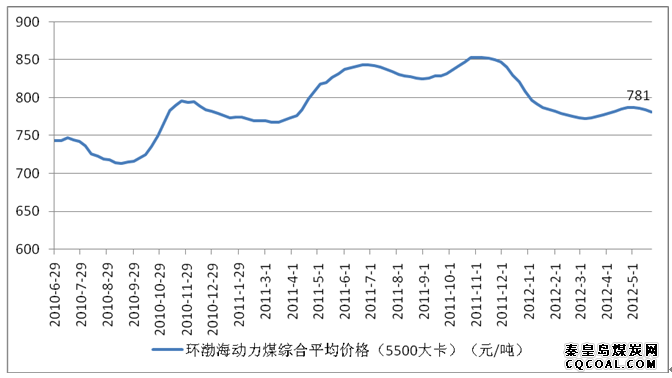

由于进口煤炭数量显著增加、电力消费增长乏力等不利因素继续显现,港口动力煤市场价格继续走低。最新发布的环渤海地区港口平仓的发热量5500大卡市场动力煤的综合平均价格报收于781元/吨,较上期下跌3元/吨,这也是该指数连续第三周下跌,且价格下降呈现扩大趋势。

受铁路运量恢复,到车量增加和下游需求量大幅降低影响,下游各消费企业派船积极性减退,环渤海四港煤炭库存量再次大幅增加。截至5月27日,环渤海四港煤炭总库存为1673.6万吨,环比增加148.6万吨,增幅达9.74%。其中,秦皇岛港煤炭总库存为742.8万吨,较前一周增加111.8万吨,增幅达15.8%,国投曹妃甸港库存量为266万吨、京唐港区煤炭库存量310万吨、天津港煤炭库存量354.8万吨。

图表3:环渤海动力煤价格历史趋势

目前港口煤炭市场的疲软态势已经传递到内陆市场。由于煤炭港口发运不畅,纷纷转为地销销售。但国内电厂库存普遍偏高,截至5月27日,下游电厂煤炭库存量处于高位,主力电厂燃煤可用天数高达24天。同时南方地区来水充足,水力发电大幅增加,压制了动力煤市场的下游需求,造成国内煤炭市场景气程度持续下降。

产地方面,山西地区煤炭市场整体弱势运行,部分地区价格小幅下调。运城地区大矿生产情况良好,但地方矿几乎处于关停整顿中,销售情况不佳。大同地区煤矿库存高位,销售压力显现,价格小幅下调,下调幅度为15-30元/吨;山东兖州地区动力煤价格下滑,混煤价格下调30元/吨。日前,山东省平均发电负荷为 74.4%,电煤库存呈现上升态势,可用天数已超过35天的高位水平;贵州动力煤市场平稳运行,煤价暂稳,成交一般。当地主要煤企开工率维持在100%左右,生产良好,当地主要动力煤采购商——贵州三大电厂在该地的采购价和采购量保持不变,保证了市场价格的稳定;陕西动力煤市场弱稳盘整,下游采购积极性不高,成交偏淡。截至目前,全省15家统调电厂存煤260万吨,平均可用16天,电煤库存量突破历史新高。

当前电力供应“迎峰度夏”这一唯一利好已远远不能支撑国内动力煤市场。4月份国内工业增加值同比增速仅为9.3%,创09年6月底以来新低,其中六大高耗能行业增加值同比增长8.0%。经济增长乏力导致用电量增速的下滑,进一步抑制了动力煤的消耗。而已大幅下跌的国际煤价更压制了国内煤价的上涨可能。预计未来一段时间,国内动力煤市场需求仍难得到提振,煤价还将继续下滑。

国内炼焦煤市场弱势下行但后期利好可期

上周国内炼焦煤市场以弱势运行为主,市场成交清淡,煤矿库存偏高,部分地区焦煤价格下行明显。

产地方面,山东地区受煤矿库存高位,下游需求疲软的影响,炼焦煤市场普跌60元/吨。其中,兖州地区大矿精煤下调60元/吨,淄博地区炼焦煤地销价格下调 80元/吨,车板价格下调60元/吨,其他矿区精煤价格也有下调意向;安徽炼焦煤市场弱势运行。淮北地区炼焦煤继续执行量价优惠政策。随着一季度煤矿检修结束,两淮地区煤炭产量提升,销售压力显现;青海地区炼焦煤市场弱势维稳,成交一般。受煤矿安检影响,近期该省煤矿生产情况不乐观,但由于需求偏弱,暂未出现供需不平衡的局面;河南地区炼焦煤价格暂稳,成交疲软。据悉目前除武钢外,其他客户均减少了在平顶山地区煤企的焦煤采购量,成交情况比较疲软。

下游方面,上周终端消费钢材市场受累于期货市场的大幅下跌和下游需求始终欠佳,国内钢市个别品种经过短暂企稳反弹后,随即掉头向下,市场弥漫悲观情绪。临近月底,商家操作上也较为谨慎,多以降价出货降库存为主。受此影响,钢厂一方面继续对焦炭价格进行施压,另一方面严格控制焦炭采购量。焦炭市场在成本支撑弱化和下游需求疲软等多方面重压之下持续走低,国内焦化企业焦炭库存整体呈上升趋势,各地价格均有不同程度下跌,主流跌幅为20-50元/吨。此外,为降低亏损焦企继续加大限产力度。

虽然目前下游行业打压炼焦煤价格的呼声较高,前期尚未降价的炼焦煤资源后期下调的可能性较大,国内焦煤市场还将弱势运行一段时间。但我们预计二季度以后,随着钢铁行业季节性利好和为促进经济平稳较快发展,一批重大基建项目的启动,会重新拉动钢材市场发展,提振炼焦煤的需求。且焦煤属于稀缺资源,产量方面难有较大增长,因此未来国内炼焦煤市场反弹可期。

会员登录

会员登录